Mon compte

Questions posées le 04/11/20 par Laurent M.

Réponse de l’expert Swisslife :

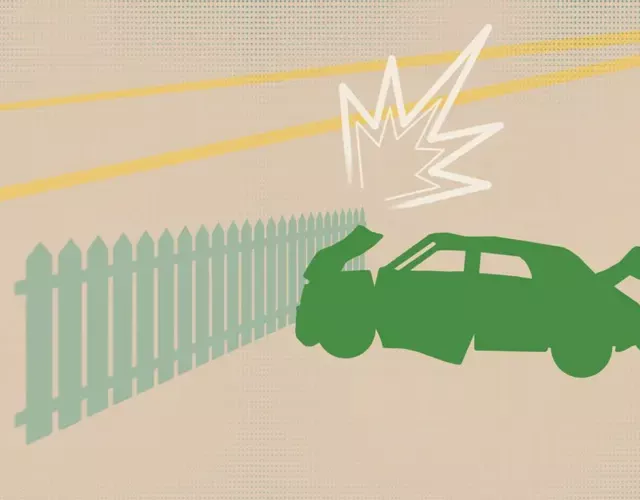

Si un véhicule terrestre à moteur (moto, camion, voiture) percute votre clôture, vous êtes couvert au titre de la garantie incendie et plus particulièrement la garantie « choc d’un véhicule terrestre à moteur » au titre de votre contrat multirisque habitation. Sont concernées par cette garantie l’habitation, les dépendances et les clôtures (y compris le portail).

Dans un premier temps c’est la garantie qui est acquise au contrat de l’assuré donc de la victime qui va prendre en charge les dégâts et ensuite la compagnie va procéder à un recours auprès de la compagnie du fautif, c’est-à-dire la compagnie de l’assuré qui à le véhicule à moteur ayant causé les dégâts.

Dans le cas où le véhicule est volé ou que le conducteur n’est pas assuré, la garantie-choc de véhicule terrestre à moteur est toujours acquise au niveau du contrat habitation. Donc la compagnie de la victime indemnisera son client, par contre elle ne pourra pas faire de recours puisqu’il n’y a pas d’assurance en face.

Toutefois dans le cas du véhicule non assuré et que l’identité du conducteur fautif qui était au volant au moment des faits, la compagnie de l’assuré victime peut se retourner par recours contre la responsabilité civile personnelle du fautif.

Tout dépend si l’on a l’identité du fautif où non, ce qui sera plus compliqué en cas de vol.

Une partie de ma clôture a été endommagée par une voiture.

L’expert mandaté par mon assurance m’indique que je vais recevoir le montant de la valeur du remboursement estimé puis un second versement sur présentation des factures de réalisation des travaux.

Hors le montant d’indemnisation est en dessous du montant des devis réalisés, car :

– La clôture va être changée entièrement, car le modèle existant endommagé sur la moitié de sa longueur totale n’existe plus.

– Le soubassement a été démoli sur les ¾ et j’ai demandé une reconstruction totale

Réponse de l’expert Swisslife :

L’article L121-1 du code des assurances indique que “L’assurance relative aux biens est un contrat d’indemnité ; l’indemnité due par l’assureur à l’assuré ne peut pas dépasser le montant de la valeur de la chose assurée au moment du sinistre”.

Dans les faits, l’assureur doit vous indemniser la partie de la clôture endommagée et non la totalité si seule la moitié du grillage et les ¾ des soubassements sont endommagés, se sont eux qui seront indemnisés.

Mais cette règle doit être nuancée.

La valeur assurée pour les biens immobiliers est calculée à concurrence des dommages en valeur à neuf.

L’expert va estimer s’il est possible de remplacer uniquement la partie endommagée ou non.

Par exemple si les matériaux utilisés ou le type de construction ne sont plus disponibles et empêchent la réparation, l’expert peut estimer que la reconstruction totale du mur ou du grillage est nécessaire pour une remise en état, car les matériaux utilisés n’existent plus.

Concernant l’avance des sommes dues, l’usage veut que le remboursement se fasse quand les réparations sont réalisées. Le versement d’un acompte peut être réalisé sur présentation d’un devis de réparation permettant ainsi le démarrage des travaux.

Le solde de l’indemnité totale estimée par l’expert dans son rapport sera versé à l’assuré sur présentation des factures des travaux.

Il est parfois possible de voir avec l’entreprise pour que l’encaissement du chèque soit fait une fois l’indemnité reçue.

Réponse de l’expert Swisslife :

Si un arbre tombe sur votre clôture ou votre maison un jour de grand vent, vous êtes couvert au titre de l’assurance habitation dès lors que la tempête est prouvée.

La preuve de l’existence de cette tempête peut se faire sur présentation du bulletin météo ou d’un article de presse justifiant que les vents ont soufflé à plus de 100 km/h.

Cette règle des 100 km/h est la même pour tous les assureurs en France.

Si lors d’une tempête impliquant des vents à plus de 100 km/h, un arbre tombe au milieu du jardin sans toucher de bâtiment (maison, dépendance, clôture), il y a deux possibilités :

Questions posées le 05/10/20 par Sylvie B.

Réponse de l’expert Swisslife :

Vous devez vous référer à la décision de l’expert.

Dans ce cas précis, l’expert peut demander une expertise terrain en convoquant les 2 parties à savoir le réparateur et le client. L’idée étant de ne pas léser le client.

Lors de cette expertise terrain, les professionnels vont s’accorder sur une solution. La décision finale reviendra à l’expert.

Dans ce cas précis, il est difficile de répondre à la question. C’est l’échange entre les deux professionnels et le retour du rapport de l’expert qui déterminera le montant de l’indemnité dû a l’assuré.

Nous espérons avoir répondu à toutes vos questions, si vous souhaitez obtenir des devis gratuits d’assurance habitation personnalisés, vous pouvez utiliser un comparateur d’assurances habitation.

Grillage 1m - Grillage 1m20 - Grillage 1m50 - Grillage 1m80 - Grillage 2m

Grillage-rigide 1m - Grillage Rigide 1m20 - Grillage rigide 1m50 - Grillage rigide 1m70 - Grillage rigide 1m80- Grillage rigide 1m90

Grillage rigide 2m50 - Kit grillage rigide 10m - Kit grillage rigide 20m - Kit grillage rigide 30m - Kit grillage rigide 40m - Kit grillage rigide 50m - Kit grillage rigide 100m

Découvrez encore plus de dimensions en naviguant sur le site et sur les fiches des produits.